“오늘은 전기•수도세 납부 일이에요. 당신 계좌에서 오후 2시에 현금 찾을게요." "A사 겨울 코트를 찾고 있었죠? 해당 상품이 입고됐으니 주문할까요? 잘 어울리겠네요." "남편이 오늘 출장이군요. 그렇다면, 저녁 식사로 피자를 주문하는 것이 어떨까요?”

마치 인간과 대화를 하는 것처럼 대화를 통해 정보 검색과 쇼핑을 할 수 있고, 옷이나 음식을 추천해주기까지 합니다. 심지어는 개인의 감정을 읽어내 달콤한 말을 속삭이기까지 합니다. 이런 놀라운 일상은 이제 영화 속 이야기만이 아닙니다. 사람과 대화하는 인공지능 챗봇(Chatbot) 시대가 점점 가까워지고 있습니다.

챗봇(Chatbot) 이란, 간단히 말해 인공지능을 적용한 모바일 채팅앱이라고 할 수 있습니다. 컴퓨터가 인간 대화를 기계적으로 학습하여, 사람과 대화를 하는 것인데요. 일종의 ‘가상 대화 친구’ 인 셈입니다. 메신저를 통해 방대하게 수집된 인간의 대화를 분석하고 학습하여, 그 다음에 이어지는 대화나 상황을 추론하는 것이죠.

추론을 통해 대화 상황을 예측하는 챗봇의 대화는 인격체를 지닌 것처럼 자연스러운 것이 특징입니다. 이런 특징 덕분에, 모바일 생태계도 이제 ‘챗봇 플랫폼’으로 변화하려는 바람이 불고 있습니다.

전자상거래 스프링(Spring) 챗봇은 사용자가 특정 군의 제품과 가격 범위를 입력하면 다양한 제품을 추천해줍니다. 북미 모바일 메신저 ‘킥(Kik)’이 오픈한 ‘봇샵(Bot Shop)’은 현재 사용 중인 채팅창 내에서 ‘@’을 붙여 회사명을 입력하고 질문을 할 수 있도록 하였는데요. 그러면, 해당 챗봇이 등장해 각종 질문에 답변해줍니다. 예를 들어 화장품 업체 ‘세포라’에 “@Sephora 가장 많이 팔린 립스틱은 뭔가요?”라고 질문하면 세포라 챗봇이 제품 정보와 함께 구매를 지원하는 것이죠.

중국 메신저 ‘위챗’은 챗봇 기술을 활용해 이용자와 커뮤니케이션을 활성화하고 뱅킹, 택시공유, 병원 검진 예약 등 생활 밀착형 서비스를 제공해 ‘종합 커머스 플랫폼’으로 변신하고 있습니다.

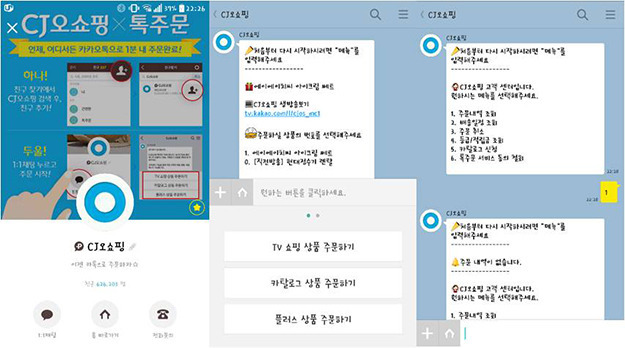

국내에서도 챗봇을 대화형 커머스 플랫폼으로 다양하게 활용하고 있습니다. LG CNS의 ‘톡 주문 서비스’ 기술이 대표적인데요. TV에서 CJ오쇼핑, GS홈쇼핑 등을 시청하다가 마음에 드는 상품을 발견하면, 카카오톡 채팅을 통해 실시간으로 상품을 주문하고 결제하는 방식입니다. TV홈쇼핑을 통한 상담원 전화 주문이나 ARS의 경우 전화 연결부터 주문 완료까지 보통 3∼4분이 걸리지만 톡 간편 주문은 1분 이내로 완료할 수 있는 것이 가장 큰 장점입니다.

● 챗봇으로 만든 대화형 커머스 '톡 주문'

l 카카오톡 CJ오쇼핑 플러스친구에서 제공하는 톡 주문

사용자는 사이트 접속 또는 전화를 걸지 않고도 챗봇 채팅을 통해 대화하듯이 필요한 정보를 찾거나 결제 서비스를 이용할 수 있죠.

평소보다 많은 카드지출 발생 시, 알림 메시지를 받을 수도 있습니다. 일종의 맞춤형 개인 금융 비서 서비스인 셈입니다. 뱅크 오브 아메리카는 추후 챗봇 엔진을 페이스북 메신저에 탑재해 서비스할 예정이라고 합니다.

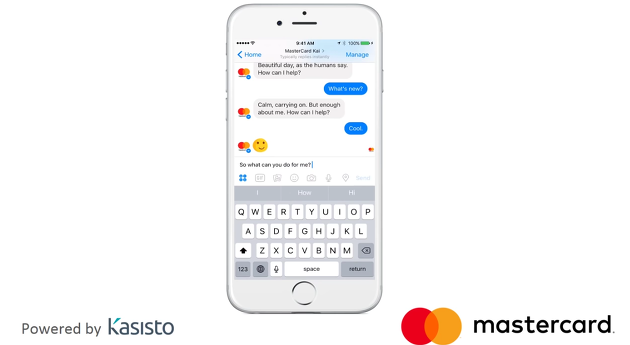

② 마스터카드 - 마스터카드 봇(Bot)

마스터카드도 ‘머니 2020’에서 인공지능 챗봇 ‘마스터카드 봇'을 출시할 계획이라고 밝혔습니다. 고객들의 카드 거래명세를 조회하고, 지출 상황 모니터링을 통해, 지출 한도를 설정하고 쇼핑까지 도와준다고 합니다.

마스터카드 봇을 이용하면 소비자는 지갑을 꺼내거나 가맹점 앱을 사용하지 않고도 거래를 마칠 수 있는 것이죠. 항공사에서 소매점에 이르기까지 다양한 가맹점 업종에서 사용 가능합니다.

l 마스터카드 봇의 활용 모습 (출처: https://youtu.be/m-nbznORjaY)

영국 국영은행 로열뱅크오브스코틀랜드는 챗봇 ‘루보’가 고객들을 응대하고 있습니다. 처음에는 카드를 분실하거나 비밀번호를 기억하지 못하는 고객들을 위해 루보를 개발했다가, 인공지능 스타트업과 손잡고 딥러닝 기능을 추가했는데요.

루보는 고객 질문을 인지한 뒤 사전에 입력해 놓은 많은 양의 정보를 분류, 처리하여, 질문에 걸맞은 답변을 제공하는 단계까지 성장했습니다. 이를 통해 고객 금융•자산정보까지 분석한 후 투자성향이 공격적인지 보수적인지 판단해 최적 상품을 추천하고 있습니다. 만약 질문이 복잡해 답변을 찾지 못하면 전문 직원에게 일을 넘기고 그 결과를 학습한 후 다음엔 스스로 처리하는 구조입니다.

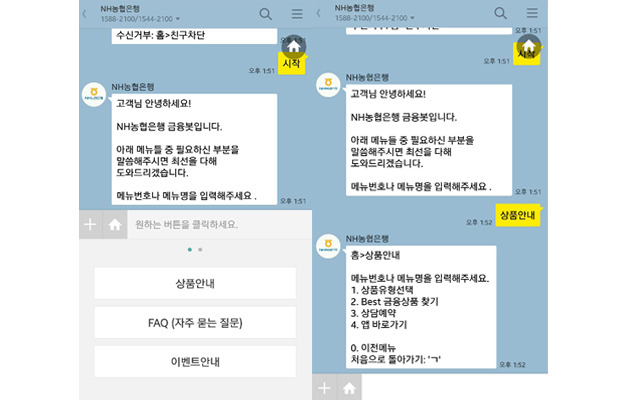

농협은 카카오톡에서 친구 추가를 한 뒤 대화를 걸면 ‘상품안내’ ‘FAQ(자주 묻는 질문)’ 등을 확인할 수 있는 챗봇 서비스를 제공 중인데요. 예를 들어, “마이너스 통장을 만들 수 있나요?”라고 물으면 “마이너스통장을 만들었는데 대출이자는 언제 출금되나요?” “2인 이상 공동명의로 통장을 개설할 수 있나요?” 등 유사 질문 5개가 대화창에 뜨고 가장 근접한 질문번호를 입력하면 해결책을 안내해주는 방식입니다. 시나리오 기반 대화가 가능한 셈입니다.

l NH농협은행의 챗봇 활용 모습

단순 반복되는 질문을 챗봇이 응대하면, 채팅을 통해 더 많은 고객의 질문을 처리할 수 있을 것입니다. 이를 통해, 감정노동자의 편의성은 증대되고 이용자도 빠르고 쉽게 원하는 정보를 얻을 수 있을 것으로 기대됩니다.

우리은행은 조직개편을 통해 빅데이터와 인공지능 전담팀을 신설하고 인공지능을 접목한 금융서비스 개발에 본격적으로 뛰어들었습니다. 24시간 금융상담 서비스가 가능한 ‘챗봇’과 ‘부도 차주 조기 감지 시스템’ 구축을 우선 과제로 잡았다고 합니다.

하나카드도 인공지능을 고객 상담에 활용한다는 계획입니다. 한국전자통신연구원(ETRI)의 인공지능 기술 ‘엑소브레인’을 활용, 홈페이지나 모바일을 통한 텍스트 기반 채팅형 인공지능 상담 서비스로 시작해 향후 전문적인 인공지능 상담이나 자산관리의 영역까지 확대해 나갈 예정입니다.

④ 신한카드

⑤ 8퍼센트

l 8퍼센트 인공지능 금융비서 '에이다'(출처: https://www.facebook.com/8percentlending)

에이다는 생소한 문의가 10여 번 반복되면 챗봇이 자동으로 20분 정도 학습을 합니다. “소득은 3,000만 원, 현재 근무 기간은 2년입니다. 1,000만 원을 빌리고 싶은데 금리와 대출한도가 얼마일까요?”라고 물으면 ‘에이다’는 대답과 함께 P2P대출을 이용할 수 있도록 관련 URL 링크를 안내하기도 합니다.

이외에 보험업계에서도 인공지능 기반의 상담 서비스가 등장했습니다. 실제 고객과의 대화 등 빅데이터를 수집•분석해 답변을 제공하는 방식입니다. 라이나생명은 카카오톡 채팅 상담 서비스 ‘챗봇(Chatbot)’을 도입했습니다. 한국IBM 글로벌비즈니스 사업부문과 기술 제휴를 맺고, FAQ 자동응답 솔루션 ‘IBM Our Answer’를 도입해 응답 알고리즘을 개선, 적용한다는 계획입니다.

챗봇은 대화가 축적될수록 스스로 학습해 정확도를 높이는 것이 특징입니다. 24시간 주간•주중•새벽 모두 이용할 수 있다는 장점도 있죠. 향후 많은 금융사가 챗봇을 통해 손안에서 100% 비대면으로 모든 금융 업무를 처리할 수 있는 ‘핑거 뱅킹’ 주도권 경쟁을 펼칠 것으로 예상됩니다.

글 | 김지혜 기자 | 전자신문

* 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 LG CNS 블로그에 저작권이 있습니다.

* 해당 콘텐츠는 사전 동의없이 2차 가공 및 영리적인 이용을 금하고 있습니다.