영국과 중국, 호주는 핀테크 산업이 가장 활발한 대표적인 지역으로 꼽힙니다. 금융 산업 역량과 모바일 금융의 보급, 국가적 지원과 규제 정비를 통해 금융과 기술의 결합을 가속하고 있죠.

그와 달리 아프리카는 나라마다 차이는 있지만 농목업과 광공업이 전체 산업구조의 90% 이상을 차지해 핀테크와는 거리가 멀어 보입니다. 아프리카에서 발생하는 소매 거래의 94%가 여전히 경화로 이뤄지고, 아프리카의 핀테크는 2020년까지 30억 달러 수준일 것으로 예상하고 있습니다.

아시아 태평양 지역의 핀테크는 720억 달러까지 성장할 것으로 전망되기에 보급이나 산업 규모에서 아프리카는 핀테크의 외곽에 있는 것처럼 느껴질 수밖에 없습니다. 하지만 세간의 인식과는 달리 아프리카는 핀테크에 가장 관심이 많은 지역이고, 혁신적으로 도입하는 곳입니다.

l 엠페사 (출처: https://goo.gl/P1AwLL)

대게 2007년은 모바일 역사에서 아이폰이 처음 출시된 해로 기억되지만, 동아프리카에 위치한 케냐의 통신사인 사파리콤이 휴대폰에서 사용할 수 있는 비접촉식 결제•송금 서비스인 '엠페사(M-Pesa)'를 선보인 해이기도 합니다.

엠페사는 모바일 머니의 시초로 불리기도 하는데, 스마트폰이나 별도 앱을 요구하지 않습니다. 사파리콤과 보다콤이 제공하는 피처폰에서 간단하게 작동하면서도 한해 17억 건 이상, 케냐 GDP의 25%에 해당하는 금액이 거래되고 있습니다. 엠페사는 지난 10년 동안 케냐 인구의 80%에 달하는 이용자를 확보할 만큼 성장했기에 케냐는 '현금 없는 사회(Cashless Society)'에 가장 빨리 도달할 국가 중 하나로 언급되기도 합니다.

우리나라만 하더라도 전통 시장 등 특정 장소에서 신용카드를 사용할 수 없는 일이 잦지만, 케냐에서는 엠페사를 이용하여 결제가 필요한 대부분 장소에서 거래할 수 있습니다. 모바일 금융의 핵심으로 스마트폰을 얘기하지만, 스마트폰 보급을 이루지 않고도 성장한 엠페사는 특별합니다. 그러나 이 특별함의 이유는 흔히 핀테크의 경쟁력을 고려할 때 말하는 기술력이나 금융 인프라에 있지 않습니다.

l 엠페사 (출처: https://goo.gl/P1AwLL)

케냐는 상위 1%가 전체 소득의 80% 이상을 독점할 만큼 빈부격차가 극심합니다. 경제 성장률은 매년 5%를 넘기고 있지만, 빈곤 인구는 갈수록 악화했습니다. 하루 평균 2달러를 벌지만, 주식인 옥수숫가루 한 봉지 가격과 비슷하죠. 제대로 된 금융 서비스는커녕 은행 계좌조차 없는 빈곤층이 많습니다.

금융 인프라가 제대로 성장할 수 있는 환경이 아닌데, 폭발적으로 늘어난 모바일 보급과 맞물려 간단한 계좌 개설과 낮은 수수료, 환율 탓에 현금으로 큰돈을 거래하려면 현금다발을 휴대해야 하는 문제까지 해결할 수 있기에 엠페사가 그동안 발전하지 못한 케냐의 금융 시스템에 대한 대안이 된 것입니다.

이는 신용카드 보급률이 20% 수준인 중국의 상황과 비슷하다고 할 수 있습니다. 신용카드 발급이 어려워 모바일 결제 서비스가 빠르게 발전한 중국과 다른 점이 있다면 인터넷 서비스 업체가 핀테크를 주도하는 중국과 달리 초기 시장을 통신사가 형성했고, 모바일 인프라를 통해 연결된 많은 모바일 머니가 아프리카 전역에 분포한다는 점입니다.

GSMA에 따르면, 전 세계 280여 개 모바일 머니 서비스 중 절반 이상이 사하라 이남 아프리카 지역에 있는 것으로 조사되었습니다. 계좌를 생성한 후 90일 동안 유지된 계정도 1억 개 이상으로 2위인 남아시아보다 2배 이상 많습니다. 아프리카에서 모바일 머니는 가장 익숙한 금융 서비스인 것입니다.

중요한 건 아프리카의 금융 인프라가 낙후한 지역에서 모바일 머니 뿐만 아니라 전반적인 핀테크 성장이 더 두드러진다는 겁니다.

l 모바일 머니 (출처: https://goo.gl/P1AwLL)

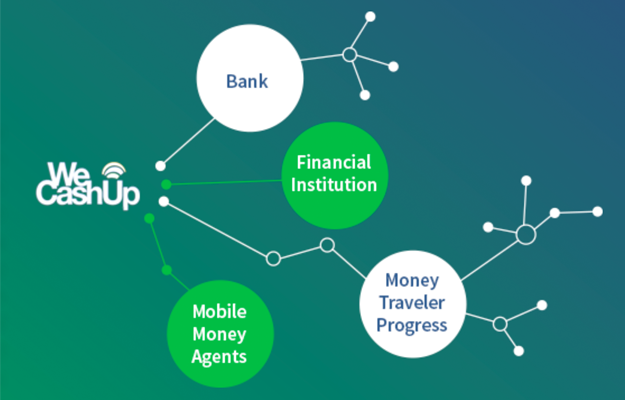

현재 아프리카에는 300개 이상의 핀테크 스타트업이 있는 것으로 알려졌습니다. '페사초이스(PesaChoice)'는 르완다의 스타트업으로 아프리카 전역에 돈을 송금하는 등 거래할 수 있는 앱입니다. '위캐시업(WeCashUp)'은 범용 거래 플랫폼으로 현금, 모바일 머니, 은행 계좌, 카드, 암호 화폐의 거래를 하나의 플랫폼으로 통합했습니다. 아프리카의 모바일 머니 시스템을 전 세계 금융 인프라와 연결함으로써 거래하는 방법을 제공합니다.

'페이센터(PayCentre)'는 은행의 간소화 서비스를 제공하는 나이지리아의 스타트업으로 식료품점이나 약국 등 장소를 금융 서비스에 접근할 수 있는 곳으로 전환합니다. 모바일 머니로 거래가 이뤄지므로 현금이 필요할 때 근처 약국에 들러서 전달한 모바일 머니만큼 현금을 찾거나 예금하고, 카드 발급부터 대출까지 지원하는 거죠. 금융 인프라가 발달한 곳에서 은행들이 하는 일을 아프리카에서는 핀테크 스타트업들이 하는 겁니다. 그럴 수밖에 없는 것이 은행에 접근하기 쉬운 우리와 달리 아프리카에서는 은행뿐 아니라 ATM조차 찾기 어렵기 때문입니다.

좀 더 상세하게 얘기하면, 아프리카 외 지역의 핀테크는 은행을 기초로 형성된 금융 인프라와 관련한 정책, 규제를 토대로 핀테크 산업을 육성하고 있지만, 아프리카는 애초에 금융 인프라가 자리 잡지 못한 탓에 미래에 핀테크가 성장하여 변경되거나 완화되어야 할 정책과 규제 없이 아이디어들이 뒤섞여 모든 핀테크 서비스가 은행이 아닌 은행 계좌가 없는 최종 고객에게 초점을 맞추고 있는 것이죠.

l 위캐시업 (출처: https://www.wecashup.com/payment-methods)

식료품점이나 약국이 은행 역할을 한다는 게 이해가 되지 않을 수 있습니다. 은행은 신뢰의 기관이고, 신용이 보장되어야 하니까요. 하지만 아프리카는 제대로 신용등급을 가진 사람이 많지 않습니다. 그저 거래를 쉽게 할 방법만 필요하죠. 그런 욕구를 은행 대신 모바일 시스템으로 간소화한 다양한 서비스로 옮김으로써 오히려 지금까지 은행이 닿지 않은 범위까지 도달할 수 있다는 걸 아프리카의 핀테크가 보여주는 것입니다.

경영 컨설팅 그룹 맥킨지(Mckinsey)는 '전 세계 금융 시스템의 외곽에 20억 명의 사람이 있고, 미국만 하더라도 7,000만 명이 넘는다.' 라면서 '이들이 기존의 금융 시스템을 당연하게 여기게 하는 건 엄청나게 많은 시간이 필요하다고 밝혔습니다.

하지만 올바른 방법으로 핀테크가 작동할 수 있다면 스마트폰을 통해 기본 거래 비용을 80~90%까지 낮출 수 있으며 빠르고, 이해하기 쉬운 거래 시스템을 제공할 수 있다.'라고 했습니다. 이를 두고, 맥킨지는 '핀테크는 금융 서비스의 민주화'라고 표현했는데, 누구나 쉽게 금융 서비스에 접근할 수 있도록 하는 것이 핀테크의 의의라는 것입니다.