현대오일뱅크, 2Q 영업익 132억원…깜짝 '흑자 전환'

[지디넷코리아]

올해 2분기 현대오일뱅크가 정유업계에서 '나홀로' 흑자 전환에 성공했다. 남미산 초중질원유 투입 확대로 원가 절감을 추진해 이윤을 냈다는 분석이다.

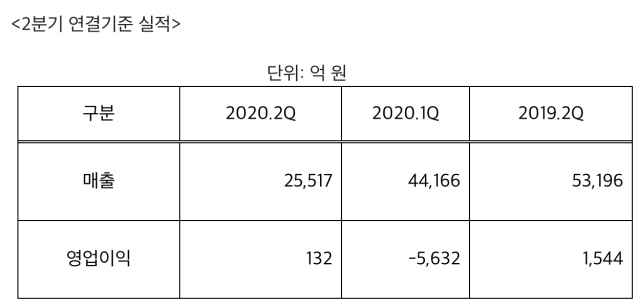

현대오일뱅크는 지난 2분기 연결 재무제표 기준 매출이 2조5천517억원, 영업이익이 132억원으로 잠정 집계됐다고 30일 공시했다.

유가하락과 정기보수에 따른 가동률 조정으로 매출은 직전 분기 대비 42% 감소했지만, 영업이익은 5천764억원 증가했다. 증권업계가 추산한 700억원 규모의 영업손실 전망을 뒤집은 것이다.

이 회사 관계자는 "싱가포르 정제마진이 마이너스인 상황에도, 뛰어난 설비 경쟁력과 유연한 설비 운영으로 본업인 정유업에서 손실을 최소화했다"며 "경쟁사가 정유업에서 기록한 대규모 적자를 석화와 윤활기유 사업에서 일부 보전한 것과 비교해 차별화된 부분이다"라고 설명했다.

특히, 저가인 초중질원유 처리량에서 승패가 갈린 것으로 풀이된다. 초중질원유는 황 등 불순물이 많아 정제하기 까다로운 초중질원유 투입 비중을 높일 수 있다. 현대오일뱅크는 2분기 초중질원유 투입 비중을 경쟁사 대비 5~6배 높은 33%까지 확대해 원가를 절감했다.

혼합자일렌 제조사업과 카본블랙사업, 상업용 유류터미널사업에서도 각각 323억원과 65억 원, 43억 원의 영업이익을 기록했다.

하반기 전망도 밝다. 우선, 산유국의 감산조치 연장으로 원유 가격 상승이 예상된다. 이동제한 조치 완화로 석유제품 수요가 회복돼 정제마진도 개선될 전망이다.

현대오일뱅크는 주력 유종인 남미 산 초중질원유의 경제성이 상승하는 점도 고무적이라고 평가했다. 초중질원유의 가격 상승이 중동 산 원유에 비해 더딜 것으로 예상되면서다.

현대오일뱅크는 "정기보수 기간 중 하루 2만배럴 규모의 탈황설비 증설작업을 완료해 초중질원유 추가 투입이 가능해졌다"며 "하반기에는 초중질원유의 경제성이 더 높아질 것으로 예상되고 있어 석유제품 시황이 개선되면 연간 흑자전환도 노려볼 만 하다"고 말했다.